财报冰火两重天:闪回科技账面亏损背后的现金流拐点真相

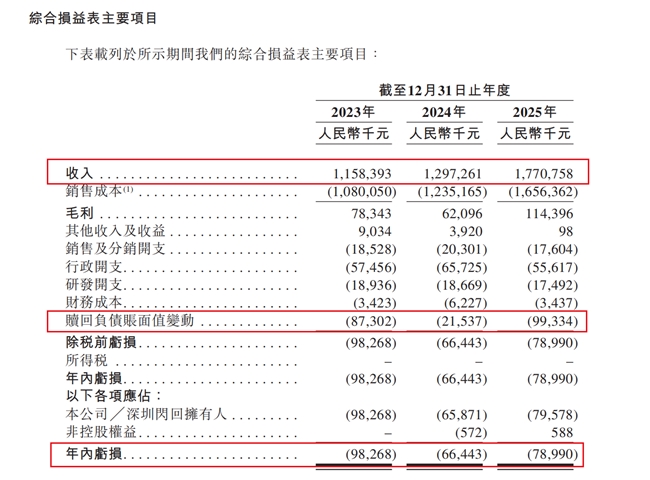

闪回科技最新财报出炉,割裂的财务数据一度引发市场激烈争议。公司2025年度营收稳定在17.71亿元,但年度净亏损从2024年的0.66亿元扩大至0.79亿元,叠加三年累计亏损2.43亿元,导致“增收不增利”“持续烧钱”的质疑声此起彼伏。

多数投资者仅凭利润表就将其定义为“烧钱黑洞”,但财报的核心拐点信号被普遍忽视:2025年公司经营活动现金流首次实现正向净流入。对于身处扩张期的二手电子交易平台而言,真实的现金造血能力,远比受会计规则干扰的账面利润更能反映企业真实经营质量。

三年财务复盘:亏损是表象,现金流趋势实质性反转

结合公开财报数据,2023-2025年闪回科技的核心财务指标演变路径清晰,基本面边际改善趋势明确:2023年营收11.58亿元,净亏损0.98亿元,经营现金流-0.48亿元;2024年营收增至12.97亿元,净亏损收窄至0.66亿元,经营现金流失血规模缩减至0.18亿元;2025年营收大幅增长至17.71亿元,同比增幅约36.5%,净亏损小幅扩大至0.79亿元,经营现金流成功转正至0.38亿元。

连续三年账面亏损是既定事实,但核心变化在于,闪回科技彻底告别了主营业务持续现金失血的状态。过往三年,闪回科技依靠外部融资覆盖运营、供应链及人力成本,是互联网初创企业典型的“烧钱换规模”模式。而2025年经营现金流转正,意味着公司二手手机回收的核心业务,已可自主覆盖日常经营开支,无需依赖融资续命,商业模式闭环得到实质性验证,是企业发展的关键分水岭。

拆解财报悖论:亏损扩大并非业务恶化

现金流转正、亏损却逆势扩大,看似矛盾的核心原因,并非主营业务盈利能力下滑,而是上市前置融资带来的会计核算特性,这也是市场最大的认知误区。

闪回科技上市前多轮融资发行的可转换优先股,按企业会计准则需计入金融负债,而非股权权益。该科目存在特殊估值联动逻辑:公司市场估值越高,金融负债账面价值越高,对应的公允价值变动损失就越大,直接冲减当期账面利润。

2025年,仅“赎回负债公允价值变动”这一非经营性科目,就产生0.99亿元账面损失,近三年该科目累计亏损超2亿元,基本覆盖公司三年整体亏损总额。值得注意的是,该部分亏损属于无现金流出的账面浮亏,和主营业务经营能力、盈利水平毫无关联。剔除这一非经常性、非现金干扰项后,公司所谓的“亏损扩大”,本质是企业估值提升带来的会计结果,并非业务经营失速。

理性定义拐点:趋势价值远大于现金绝对值

有市场观点质疑,17.71亿元营收仅对应3800万元经营现金流,现金转化效率偏低,不足以定义基本面拐点。从绝对值来看,这一现金流规模确实不算亮眼,仍有较大提升空间。

但资本市场判断企业拐点,核心看趋势方向而非单一数值。公司经营现金流连续三年稳步修复,从大额失血、小幅收窄到正向净流入,底层商业模式已完成迭代:彻底告别粗放式补贴换规模的扩张模式,迈入“规模沉淀收益、业务自主造血”的稳健运营阶段。

现金流是验证企业经营真实性的核心指标,利润表可通过会计调整、非经常性损益修饰,但经营现金流真实反映企业回款能力、供应链议价权和主营业务含金量。闪回科技现金流转正,标志着公司已度过扩张期最危险的现金失血危机,基本面底部拐点正式确立。

客观审视风险:拐点确立,但全面盈利仍需验证

现金流趋势向好不代表企业进入稳健盈利周期,此次基本面拐点仍需长期数据验证,三大核心风险不容忽视。

其一,现金流持续性存疑。单年度现金流转正存在短期操作可能性,压缩备货、延长供应商账期等行为均可短期推高现金流,需持续跟踪2026年多季度数据,确认正向流入的持续性。

其二,行业竞争压力激烈。赛道头部企业万物新生(爱回收)深耕线下渠道、优化翻新工艺,持续抢占高端二手电子溢价市场,闪回科技需在稳现金流的同时巩固市占率,避免份额流失。

其三,优先股后续处置风险。当前公允价值变动仅影响账面利润,无实际现金压力,但未来优先股转股或赎回,将带来股权稀释、现金支出等潜在压力,影响公司股本结构与财务表现。

告别烧钱黑洞,进入价值修复周期

综上,市场对闪回科技“持续烧钱、增收不增利”的评判过于片面。公司三年账面亏损的核心源于优先股公允价值变动的会计浮亏,并非主营业务持续亏损、野蛮烧钱。经营现金流首次转正,是比短期利润扭亏更具价值的基本面信号,印证企业已彻底摆脱外部融资依赖,实现业务自主造血。

后续评判闪回科技基本面的核心标尺,并非单一净利润数据,而是三大核心指标的持续改善:经营现金流能否持续转正,经调整净利润能否实现盈亏平衡,现金转化效率能否稳步提升。当前闪回科技的利润表仍处于修复阶段,但现金流量表已率先走出底部,最危险的失血阶段已然结束,企业正式迈入基本面修复的关键阶段。